Esiste un punto di svolta?

Una piccola anticipazione: per la prima volta dall’inizio della crisi del costo della vita, i consumatori sembrano vedere uno spiraglio di luce. Prendendo in esame l’ultima indagine e l’ultimo report, abbiamo analizzato cinque aspetti che dimostrano i primi segnali di un punto di svolta, in particolare:

1. come la crisi perma-nente stia influenzando lo stato d’animo dei consu-matori e la loro mentalità;

2. in che misura questo si sta traducendo in cambiamenti nelle strategie di acquisto di generi alimentari;

3. come si stanno evolvendo le preferenze di acquisto, soprattutto per quanto riguarda i brand e le private labels;

4. se questo punto di svolta influisce anche sulla scelta e sulla strategia del retailer, e,infine,

5. se poss-iamo aspettarci trasformazioni nelle principali abitudini di vita e nei relativi cambiamenti che i consumatori cercano.

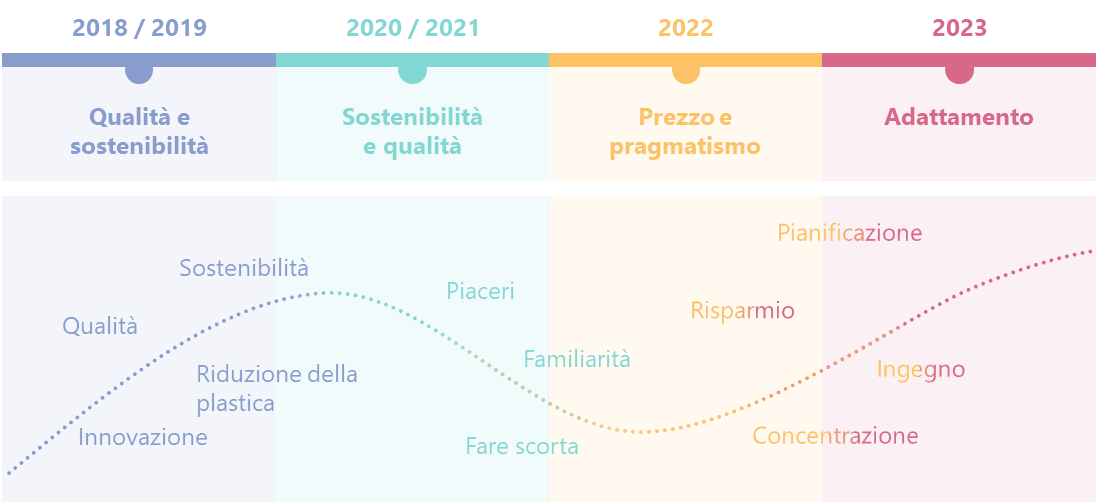

I consumatori colgono e imparano da ogni crisi.

Se guardiamo allo scorso anno, osserviamo capacità di adattamento e ingegno. I consumatori hanno infatti sperimentato nuove abitudini per far fronte ai loro bisogni primari. Hanno superato la fase di “panico da inflazione” e gestiscono le proprie finanze per assicurarsi di poter acquistare davvero ciò di cui non possono fare a meno. Oltre ai beni essenziali, questo comprende anche i “prodotti chiave lifestyle” utili a mantenere un certo stile di vita, mentre i prodotti desiderabili o “nice-to-have” sono stati ridotti.

Nel 2023, sono stati registrati quasi 900 milioni di visite al punto vendita in più in Europa (+3%), in quanto i consumatori si sono visti costretti a visitare più negozi alla ricerca delle migliori occasioni. La metà di tutte le categorie ha registrato una diminuzione di volume rispetto al periodo pre-COVID, mentre tre quarti hanno registrato una diminuzione di volume rispetto all’anno scorso (*).

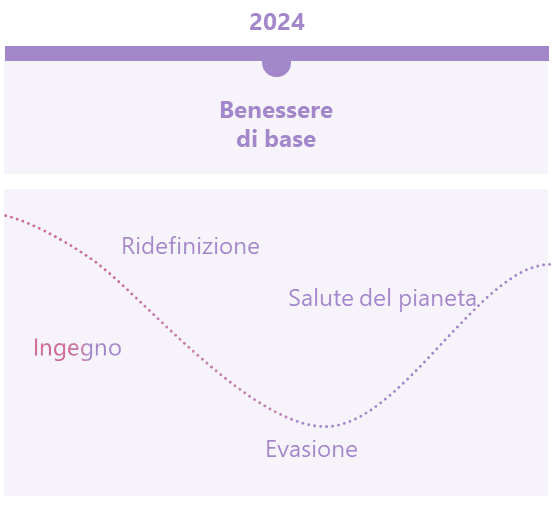

Negli ultimi anni si sono verificati molti cambiamenti nel comportamento, i quali si stabilizzeranno in parte in una nuova modalità, ridefinendo ulteriormente i comportamenti dei consumatori. Una volta passato il picco degli acquisti in diversi negozi e dei comportamenti più razionali, questa ridefinizione si tradurrà in una economia domestica ingegnosa che concederà di far spazio a piccoli piaceri o a piccoli extra, sempre in base alla disponibilità economica. In un contesto sociale ancora molto complesso e poco sicuro, una piccola “evasione” promette di offrire un po’ di conforto e sensazioni piacevoli.

A meno che non si verifichi una grave crisi del sistema, riteniamo che il prossimo futuro sarà caratterizzato da un “benessere di base”.

Negli ultimi anni, i fattori esterni sono diventati sempre più complessi, aumentando insicurezza e preoccupazioni che richiedono sempre più attenzione.

In definitiva, cosa tiene svegli i consumatori la notte e cosa si aspettano per i mesi a venire?

Non sorprende che le preoccupazioni economiche continuino ad essere al centro dell’attenzione, ma sono diminuite dalla primavera del 2023. Lasciata alle spalle la “fase di panico”, sono “riemerse” altre preoccupazioni, tra cui quelle per l’ambiente, la salute fisica e mentale della persona e le disuguaglianze sociali. Di conseguenza, dopo una piccola battuta d’arresto nella “fase di panico”, la sostenibilità è tornata all’ordine del giorno, ma prenderà una nuova direzione. La salute del pianeta sta infatti diventando un’ambizione e approfondiremo questo tema più avanti, quando parleremo dei cambiamenti di stile di vita.

La carenza di forniture energetiche è quasi l’unica preoccupazione che è diminuita sensibilmente, che conferma l’aumento della complessità delle problematiche.

Una buona notizia: complessivamente, in tutta Europa sono meno le famiglie che hanno problemi finanziari. Soprattutto nei Paesi Bassi, in Danimarca e in Germania, quattro famiglie su dieci godono di un’economia familiare agiata. Allo stesso tempo, in alcuni Paesi più del 50% delle famiglie continua a trovarsi in una situazione di difficoltà economica, soprattutto in Spagna, Ungheria e Serbia. Tuttavia, nel complesso, solo quattro Paesi, tra cui il Regno Unito e l’Italia, stanno registrando situazioni economiche peggiori rispetto a quelle di sei mesi fa; quindi, la tendenza al cambiamento per la maggior parte dei Paesi è positiva.

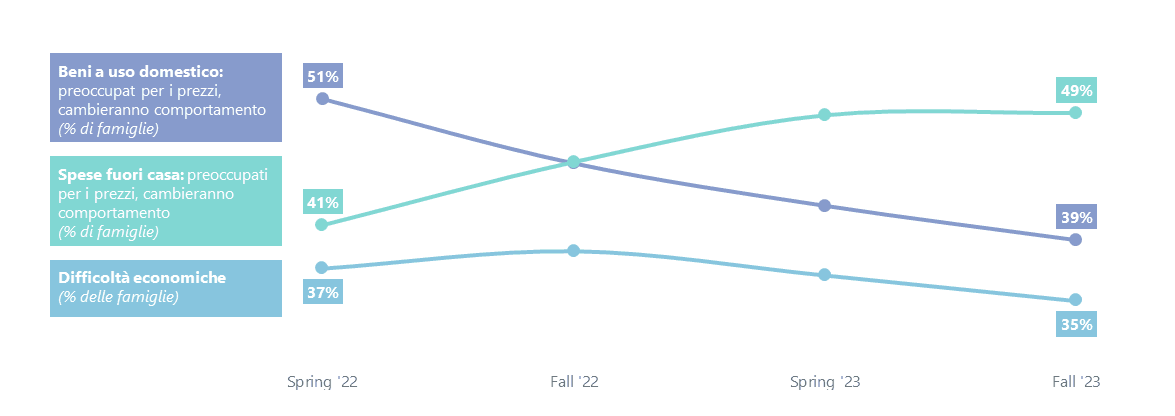

Quando le preoccupazioni economiche dei consumatori diminuiscono, si osserva una svolta nei comportamenti di adattamento. Le preoccupazioni relative ai prezzi dei beni a uso “domestico”, compresi i generi alimentari, sono diminuite sensibilmente, ma i consumatori sono ancora preoccupati per gli “extra”, in particolare per le spese fuori casa. L’intenzione di cambiare ulteriormente il proprio comportamento di acquisto di beni di prima necessità (dovuto all’alta inflazione), registra il dato più basso in Danimarca (33%) e il più alto in Ungheria (48%).

(*) Fonti1 - CPS Dati del GfK Consumer Panel EU-16; MAT 2° trim. 2023 vs MAT 2° trim. 20222 - Europanel FMCG Barometer, 1° trim. 2023 vs 2022/2019; 1065 categorie in DE, ES, FR, IT, NL, UK

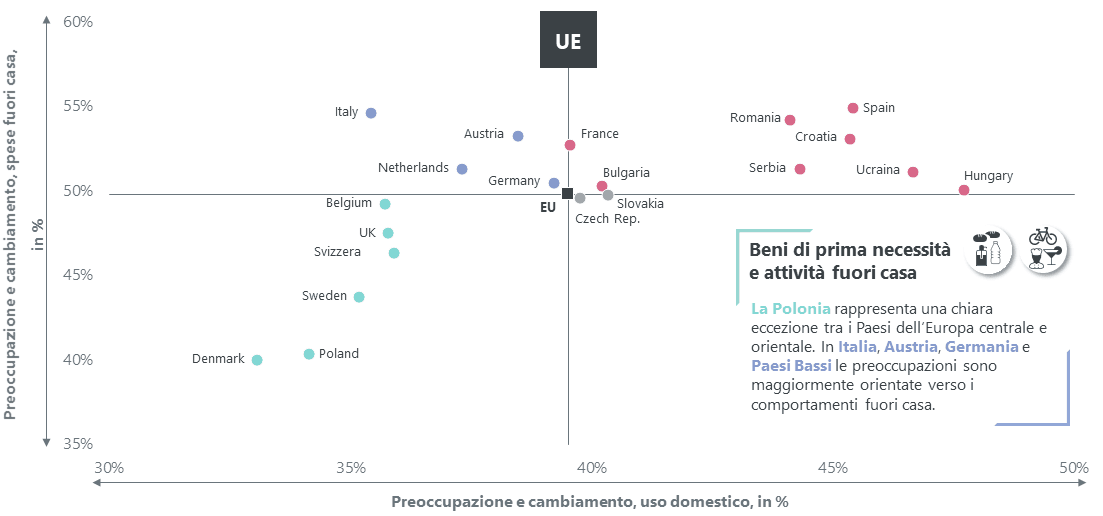

In generale, vi è una divisione abbastanza netta tra i Paesi dell’Europa centrale (CEE) e orientale e quelli dell’Europa occidentale (WSE). A eccezione della Polonia, i consumatori dei Paesi dell’Europa orientale si preoccupano molto di più dei prezzi dei beni di prima necessità, prevedendo di modificare il loro comportamento sia per i beni a uso domestico che per le spese fuori casa. In Europa occidentale, le preoccupazioni relative agli acquisti di beni a uso domestico si stanno attenuando, ma i consumatori di Paesi come l’Italia, l’Austria, i Paesi Bassi e, in misura minore, la Germania, temono ancora di dover adeguare le spese fuori casa.

In generale, le prospettive dei consumatori per il 2024 possono essere descritte come cautamente ottimistiche.